发布日期:2026-03-04 来源: 网络 阅读量()

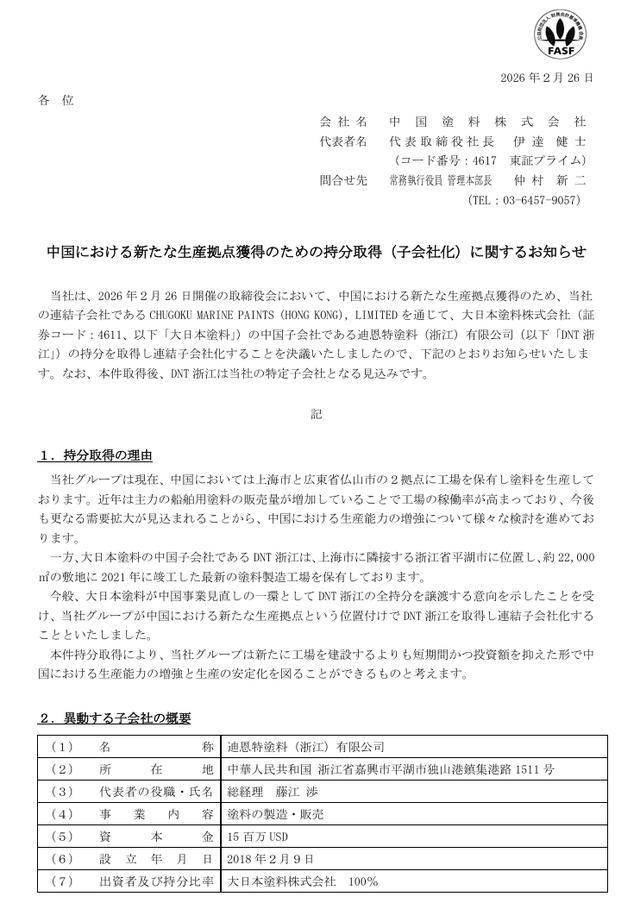

U8.COM·(中国区)有限公司官网-2026年2月26日,中国涂料株式会社(CMP,下称“中涂化工”)与大日本涂料株式会社(DNT,下称“迪恩特”)同步发布公告,敲定迪恩特涂料(浙江)有限公司(下称“迪恩特浙江公司”)全部股权收购事宜。

此次交易由中涂化工通过控股子公司中国涂料(香港)有限公司完成,预计2026年7月完成交割,标志着日系涂料在华布局迎来新一轮资源整合,行业竞争格局持续优化。

作为此次收购的主导方,中涂化工的战略意图清晰且明确。成立于1917年的中涂化工,核心优势聚焦于船舶涂料、集装箱涂料等领域,在日本造船业占据80%的市场份额,业务遍及全球50多个国家和地区。截至目前,中涂化工在华拥有上海、佛山两大生产基地,核心业务聚焦船舶涂料,且近年呈现持续增长态势。

财务数据显示,中涂化工中国区船舶涂料业务2018-2024年销售收入从115.11亿日元增长至196.34亿日元,近四年复合增长态势显著;2025年前三季度,该板块销售收入达150.83亿日元,同比增长5.8%,直接带动在华工厂运营率攀升。面对持续增长的市场需求,扩产成为必然选择,而收购现成产能相较于新建工厂,具备周期短、成本低、落地快的核心优势,这也是中涂化工选择接盘迪恩特浙江公司的核心逻辑。

从标的资产来看,迪恩特浙江公司虽处于持续亏损状态,但具备优质产能基础,并非“不良资产”,这也是中涂化工愿意接盘的核心前提。该公司成立于2018年,位于浙江省独山港工业区石化产业园,毗邻上海,区位优势显著——独山港作为石化产业集聚地,可实现原材料采购、物流运输的高效协同,大幅降低生产运营成本,同时依托上海的区位辐射,能够快速对接长三角汽车、机械制造等核心下游市场,这一区位价值是新建工厂难以快速复制的。

从产能配置来看,其拥有2021年竣工的现代化涂料生产工厂,占地约22000平方米,年产8400吨高性能环保涂料,产品覆盖汽车涂料、工业车辆涂料、机械零部件涂料等领域,恰好精准填补中涂化工在华工业涂料的产能空白,助力其形成“船舶涂料+工业涂料”的双核心布局,完善在华产品矩阵,摆脱对单一业务的依赖,提升抗风险能力。

从专业视角看,这笔并购堪称“互补双赢”的典型,而非简单的“接盘亏损资产”。中涂化工深耕中国市场多年,积累了成熟的本地化管理经验、完善的渠道布局以及稳定的下游客户资源,这些正是迪恩特浙江公司此前缺失的“核心竞争力”,也是这家亏损企业的“救命稻草”。

中涂化工明确预计,2027财年浙江公司将实现盈利,这一预判并非盲目乐观,而是基于自身管理能力、渠道资源与迪恩特浙江公司优质产能的深度协同,既给这笔交易吃下“定心丸”,也彰显了其对整合后业务发展的信心。

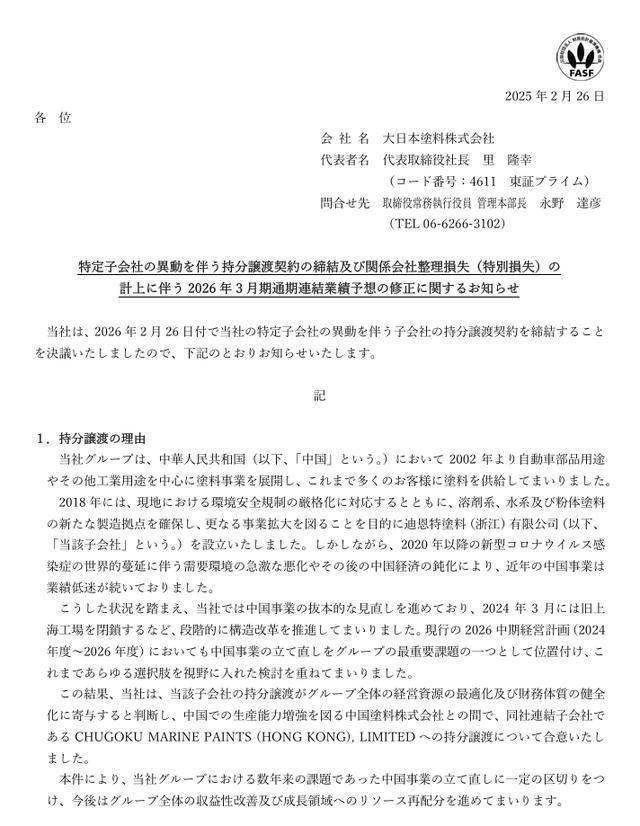

迪恩特的退出,本质是其在华业务战略调整的必然结果,更契合全球涂料行业整合的大趋势,与其说是迪恩特“退出中国”,不如说是放弃“无效投入”、转身聚焦盈利板块的理性选择。

当前,全球涂料行业正进入深度整合期,头部企业纷纷通过并购、拆分、剥离等方式优化业务结构,聚焦核心盈利板块,例如巴斯夫拆分涂料业务、汉高收购斯塔尔,均是这一趋势的具体体现——企业通过资源重组,剥离非核心、亏损业务,集中精力深耕优势领域,实现资源高效配置,提升全球市场竞争力。

迪恩特自2002年进入中国市场,先后布局上海、浙江两大生产基地,聚焦汽车零部件及工业涂料领域,但受2020年全球疫情冲击、国内经济增速放缓及行业竞争加剧影响,其中国业务持续低迷,未能形成核心竞争优势。数据显示,迪恩特浙江公司2022-2024年销售收入逐年下滑,分别为6200万元、4900万元、4600万元,归母净亏损分别达1300万元、1300万元、3200万元,三年累计亏损超5800万元,已成为集团财务负担,继续投入只会加剧资源浪费,剥离该业务成为优化集团资产结构的必然选择。

此前,迪恩特已在2024年3月完成上海工厂的关闭及股权处置,此次出售浙江公司股权,是其彻底剥离中国亏损业务、优化管理资源的关键一步,也是顺应全球行业整合趋势的主动布局。根据迪恩特公告,此次交易将导致其2026财年第四季度合并报表产生约12亿日元特殊损失,非合并报表产生约13.40亿日元特殊损失,但短期损失换来的是长期财务结构的优化,剥离亏损业务后,预计将显著提升集团后续盈利水平,让企业能够集中管理资源,聚焦核心盈利板块。

后续,迪恩特将聚焦东南亚市场,重新分配管理资源,寻求新的增长极,这一战略调整,既是对自身资源的精准定位,也是全球涂料行业整合背景下的理性抉择。

而从中涂化工整体经营来看,此次收购对其短期业绩影响有限,长期战略价值显著。2026财年前三季度,中涂化工全球销售额达1019.30亿日元(约合50亿元人民币),同比增长6.1%;净利润87.99亿日元,同比下降17.7%。业务板块中,船舶涂料、工业涂料分别同比增长6.3%、7.6%,集装箱涂料同比下滑13.8%,这也印证了其2023年出售上海第二工厂、剥离疲软业务的战略正确性——聚焦核心优势领域,实现资源高效配置,与当前全球涂料行业整合的核心逻辑高度契合。

此次并购事件,是全球涂料行业整合浪潮下的缩影,也是日系涂料在华布局优化的具体体现。中涂化工通过收购实现产能补位与业务拓展,巩固在华市场地位;迪恩特通过剥离亏损业务轻装上阵,转向更具潜力的东南亚市场,双方均实现资源的优化配置。

至于后续中涂化工能否如期盘活浙江公司,迪恩特在东南亚能否开辟新战场,不妨交给时间,毕竟,涂料行业的竞争,从来都是长期主义的较量。返回搜狐,查看更多